相続税の改正

あけましておめでとうございます。

平成27年となりました。 平成27年1月1日より改正された相続税がいよいよ適用となります。

基礎控除や税率の改正されているため、割と影響する範囲も広いのではないのでしょうか。 相続や事業承継のプランニングも見直す必要があると思われます。

相続税の改正による影響

まずは 全体的なところで、どのような影響があるのかご説明したいと思います。

まずは、基礎控除の引き下げられました。

ご存知のように、相続の対象となる財産からこの基礎控除を引くことができ、この基礎控除の範囲内でしたら、相続税はかからないのですが、これを6割程度に引き下げました。

親1人 子2人 で 親がなくなられた場合、 従来ですと 5000万円に子一人に1000万円ずつ、合計で 7000万円までは相続税がかからなかったのですが、

平成27年1月1日以降は 3000万円 に 子一人600万円 合計で 4200万円を超える場合、相続税がかかってくることになったのです。

4200万円も財産なんてないよ、とおっしゃる方もいるかもしれませんが、死亡保険金の受け取りや、自宅の土地建物、それに、ワンルームマンションなどお持ちでしたら、おそらく超えてくると思われます。

また、最高税率も引き上げられました。6億を超えると 50%が 55%となっています。

全体的にも税率が引き上げられています。

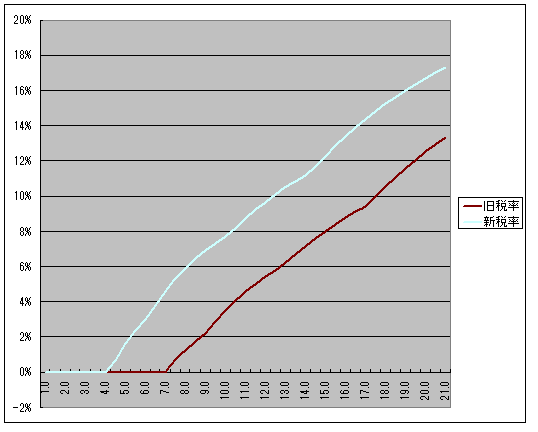

この図をご覧ください。

これは親一人 子二人のときに親が亡くなられた場合、相続財産全体に対する相続税の率を試算したものです。

ポイントは、まず、全体的に 4% 程度 実効税率が上昇しています。

たとえば 一億円の場合、350万円だったものが 新税率では770万円に増えるのですから、倍以上に増加します。

また、これまで相続税がかからなかった 7000万円程度以下の方も 4000万円程度から相続税がかかることになります。

贈与税の改正

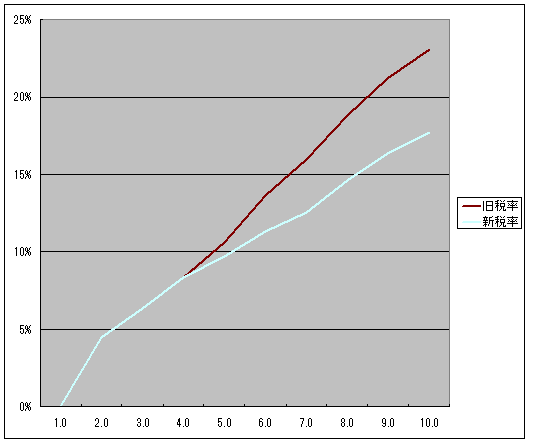

贈与税も 4500万円を超える贈与については 贈与税率が上昇することになります。

しかし、4500万円以下については税率が下げられています。

私の試算ですが、大体 1000万円贈与すると 231万円が177万円 へ

1500万円の贈与だと 470万円 が 366万円 に低下することとなります。

おそらく 税務署というか国としては、相続まで財産を持ち続けるのではなく、早いうちに若い世代へ 財産を移していくことを狙っているのではないのでしょうか。

これまでをまとめますと、 まず、相続税は負担増となっています。

基礎控除が減少するため、とくに相続財産がそれほど大きくない方の増税感が非常に強くなるのではないのでしょうか。

また、全体的にも 4%程度は 相続財産に対する相続税の率が上昇しています。

一方 贈与税は 減税となっているといえます。

高額の贈与は税率が上昇していますが、500万円程度から、改正による税率の低下メリットがあります。

このように 相続税は 高くなるのに対して、 贈与税は 安くなるのですから、計画的な贈与が重要ということがご理解いただけると思います。